Kontakt z Ekspertem w oddziale

Kontakt z Ekspertem w oddziale  Infolinia

Infolinia

Kredyt hipoteczny to zmora każdego, kto się na niego zdecydował. O wysokości raty decyduje wiele czynników takich jak: pożyczona kwota, wysokość oprocentowania oraz czas spłaty. Często jednak zapominamy, że ma na nią wpływ także sposób spłaty zobowiązania w ratach równych (co miesiąc wpłacamy stałą kwotę) lub malejących. Jakie rozwiązanie wybrać? Jak najkorzystniej spłacić kredyt hipoteczny?

Wybierając kredyt hipoteczny często kierujemy się wyłącznie wysokością jego miesięcznych rat. Nie zdajemy sobie sprawy z tego, że tak naprawdę w skali całego okresu kredytowania możemy zapłacić znacznie więcej odsetek, niż np. decydując się na inny sposób spłaty.

Spis treści

Jak obliczyć ratę kredytu?

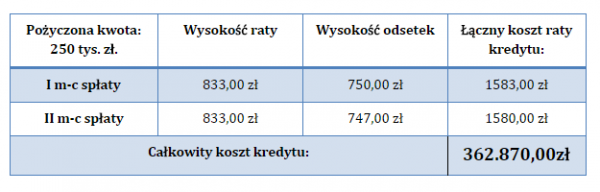

Decydując się na kredyt hipoteczny musimy uwzględnić wiele czynników. Jeśli zdecydowaliśmy się na spłatę zobowiązania w systemie rat malejących to w każdym miesiącu będziemy wpłacać równą kwotę do banku. Dla przykładu: Planujemy zakup mieszkania, które kosztuje 250 tys. złotych. Nie mamy jednak tych pieniędzy. Udajemy się więc do banku z prośbą o kredyt hipoteczny, który będziemy spłacać przez kolejnych 25 lat – czyli przez 300 miesięcy.

Niezależnie od wysokości oprocentowania musimy co miesiąc oddać 833 zł. do tego należy doliczyć odsetki od aktualnego zadłużenia, czyli kwoty, która pozostała nam do spłaty. W pierwszej racie zapłacimy więc najwięcej bo np. dodatkowe 750 zł., jeśli oprocentowanie kredytu mieszkaniowego, wynosiłoby np. 3,6%. Druga rata samych odsetek z kolei wyniesie nas już tylko 747 zł.

Wysokość raty kredytu hipotecznego przy systemie rat malejących

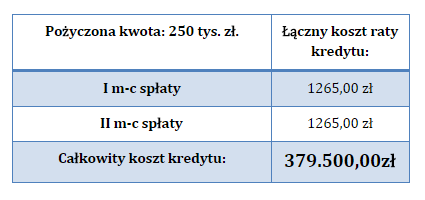

W przypadku wyboru drugiej opcji , w systemie rat równych odsetki również mamy naliczane od aktualnego zadłużenia. Kwota, którą spłacamy co miesiąc jest jednak równa i wynosi 1265,00 zł. przy podobnych założeniach jak powyżej. Wraz z malejącym zadłużeniem spada wysokość samych odsetek, rośnie natomiast udział spłacanego kapitału. Pojawia się więc złudzenie, ze na początku spłacamy wyłącznie odsetki, a pożyczonego kapitału prawie wcale.

Wysokość raty kredytu hipotecznego przy systemie rat równych

Raty malejące czy raty stałe?

Oczywiście nie wszystko jest takie proste jak mogłoby się wydawać, ponieważ każde z rozwiązań ma swoje wady i zalety. Teoretycznie decydując się na raty równe mamy większy komfort, ponieważ co miesiąc wpłacamy do banku taką samą kwotę kredytu. Poniżej przedstawiamy wady i zalety obydwu rozwiązań.

RATY RÓWNE

Zalety:

- Stała rata kredytu przez cały okres zobowiązania.

- Większa zdolność kredytowa

- Wyższy komfort spłaty kredytu

- Łatwiejsze zarządzanie finansami planując przyszłe wydatki

Wady:

- Wyższy całkowity koszt kredytu

- Znacznie wyższa cześć odsetkowa w racie na początku okresu spłaty

RATY RÓWNE

Zalety:

- Niższy całkowity koszt spłaty kredytu

- Możliwość oszczędności długoterminowych

- Naliczane są niższe odsetki, ponieważ zadłużenie kredytowe jest spłacane szybciej

- Preferowane dla osób, które planują wcześniejszą spłatę kredytu·

Wady:

- Brak możliwości ustalenia tzw. „zlecenia stałego”, ponieważ miesięczne raty kredytu są różne od siebie

- Niższa zdolność kredytowa

Przed podjęciem decyzji o sposobie spłaty kredytu warto przeanalizować wszystkie dostępne opcje. Nieoceniona może okazać się również pomoc doradcy finansowego. Dobry doradca finansowy przedstawi bowiem przyszłemu kredytobiorcy wszystkie możliwe opcje finansowania i razem z nim dobierze tą, która będzie dla niego najbardziej odpowiednia w zależności od potrzeb, preferencji i zdolności kredytowej. To do klienta jednak zawsze będzie należeć ostateczna decyzja. Warto ją podjąć po konsultacji ze specjalistą w dziedzinie finansów, ponieważ dzięki temu możemy oszczędzić naprawdę sporo pieniędzy.

Zapytaj Doradcę Expandera o idealny kredyt hipoteczny

Kredyt hipoteczny dla osób nie będących w związku małżeńskim

Kredyt hipoteczny dla małżeństw, czy singla jest powszechny, jak jednak wynika z badań GUS, coraz więcej młodych osób woli...

Kredyt hipoteczny w Millennium Bank

Kredyt hipoteczny Millennium to oferta skierowana do wszystkich osób, które chcą w końcu zamieszkać “na swoim” i cieszyć się...

Tarcza antykryzysowa

Tarcza Antykryzysowa to rozwiązanie, które ma wspomóc polskie firmy przed negatywnymi konsekwencjami pandemii Covid- 19. Specjalnie dla Was zebraliśmy...