Kontakt z Ekspertem w oddziale

Kontakt z Ekspertem w oddziale  Infolinia

Infolinia

Spis treści

Czy warto przewalutować kredyt hipoteczny zaciągnięty we frankach?

Aby odpowiedzieć na tak postawione pytanie należy “zapomnieć” o tym, co mówią politycy, prześcigający się w coraz to bardziej wymyślnych rozwiązaniach “problemu” – i wziąwszy do ręku kalkulator (albo jak kto woli, arkusz kalkulacyjny), przeliczyć na spokojnie, czy operacja przewalutowania ma sens.

Nie bez powodu napisałem ująłem słowo problem w cudzysłów – ponieważ wbrew temu, co usiłują nam wmówić media osoby, które zaciągnęły na zakup nieruchomości kredyt hipoteczny we franku szwajcarskim, spłacają go bez problemów – mniej niż 2% takich osób ma problemy z ratami. Poza tym są to osoby, które zaciągnęły go świadomie – musiałby dopłacić przy przewalutowaniu grube tysiące złotych, a to, jak pokażę w poniższej analizie, nie jest opłacalne.

Czy przewalutować kredyt we frankach? – Case study

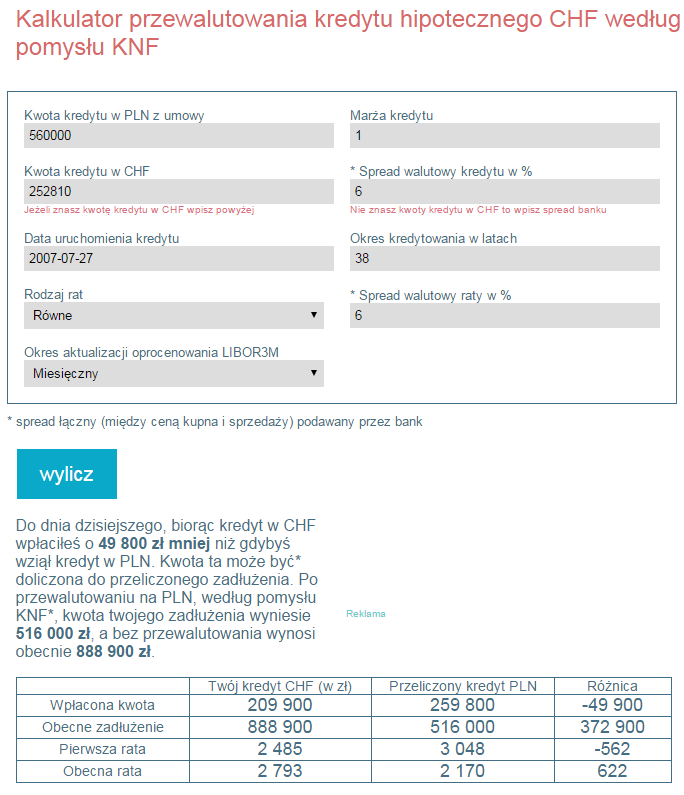

Na potrzeby analizy przyjąłem dane osoby, która zaciągnęła w lipcu 2007 roku kredyt we frankach szwajcarskich na kwotę 560.000 zł, marża 1%. Inne dane – czas kredytu, spread itp. zobaczycie na poniższej grafice, powstałej dzięki kalkulatorowi dostępnemu na tej stronie.

Jak widać nasza osoba do stycznia 2015 jest “na plusie …. 49.900 zł – o tyle mniej zapłaciła bankowi niż gdyby zaciągnęła wówczas kredyt hipoteczny w złotówkach. Przypomnę, że według mediów taka osoba ma duży problem….

Rata kredytu w styczniu wzrasta znacząco – przy 673 CHF i zmianie poziomu CHF z 3,60 do 4,05 rata wynosi 2.793 zł (jest większa o 303 zł). Kredyt hipoteczny walutowy to jednak kredyt, w którym oprócz kursu waluty istotną rolę odgrywa także stawka LIBOR – a ta, jak wiemy, ostro od 15 stycznia poszybowała w dół. Popatrzmy zatem na spokojnie co się stanie w lutym – kiedy wejdzie w życie LIBOR 3M = -0,84% (analizowany kredyt ma zmieniane oprocentowanie co miesiąc)

W analizie posłużyłem się innym narzędziem dostępnym online – znajdziecie je tutaj.

Jak widać rata spadnie z 673 CHF do 595,50 CHF. Przyjmując, że frank będzie kosztował pod koniec lutego wtedy tyle, co dzisiaj (4,05), rata wyniesie nie 2.793, tylko 2.412 zł

2,412 zł jest większą ratą niż 2.170 – nie ulega to najmniejszej wątpliwości. Teraz należałoby policzyć ile wyniosłaby rata nowego kredytu hipotecznego powstałego z zamiany waluty spłaty z CHF na PLN – czyli z jednej strony nowego kredytu, ale tak naprawdę … starego

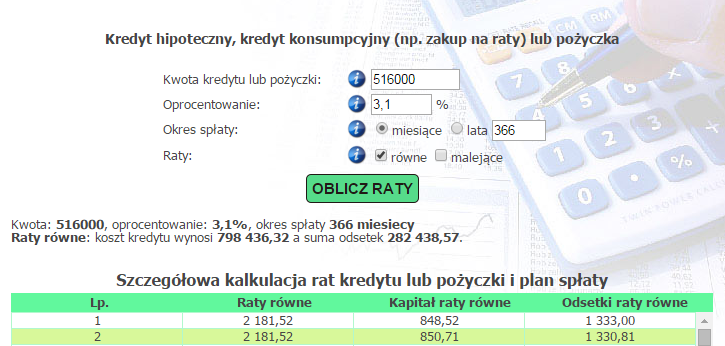

Jak widzimy rata wyniosłaby 2.182. Przypomnę, że rata kredytu spłacanego w CHF wyniosłaby 2.412 zł. Osoba z kredytem we franku byłaby zatem “do tyłu” o 230 zł. Podzielmy teraz 230 zł przez 49.900 zł (czyli kwotę, jaką należałoby wpłacić do banku, aby ten dokonał przewalutowania kredytu z CHF na PLN). Otrzymamy 217 – czyli według stanu na chwilę obecną taka osoba wyszłaby “na zero” po 217 miesiącach.

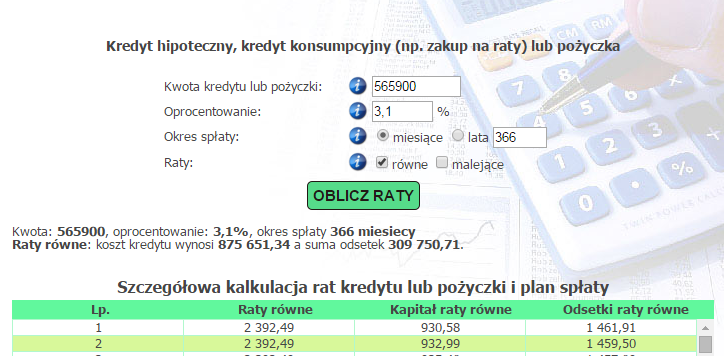

Ktoś powie: “ale pozostałe raty spłacałaby już korzystniej”. Czy aby jednak na pewno? Pamiętajmy, że osoba decydująca się na przewalutowanie musiałaby posiadać 49.900 wolnej gotówki. A według mediów to osoba, która ma “duży problem” ze spłatą kredytu. A jak ma duży problem, to znaczy, że nie posiada wolnych środków w wysokości 49.900 zł. Przyjmijmy zatem, że bank “wspaniałomyślnie” pozwala jej dobrać 49.900 zł do już zaciągniętego kredytu.

Zobaczmy, co stanie się z ratą w lutym

Jak widać wzrasta ona aż do 2.392 – czyli de facto do poziomu raty, którą płaci teraz osoba, która zaciągnęła kredyt we frankach i ani myśli o przewalutowaniu.

Wniosek?

Przewalutowanie kredytu z franków na złotówki może okazać się pułapką

Za taką uważam oddanie do banku 49.900 zł – lub dobrowolne zwiększenie kredytu o taką kwotę. Musimy bowiem pamiętać o tym, że im niższe oprocentowanie, tym szybciej spłacamy kredyt – część kapitałowa raty jest dużo wyższa niż zazwyczaj.

No i – skoro do tej pory zyskaliśmy 49.900 zł, a frank po chwilowej panice w piątek spadł poniżej 4 zł, to …. skąd wiemy, co będzie później?

Moim zdaniem przewalutowanie kredytu w każdej sytuacji to droga donikąd – i często można wyjść na tym jak przysłowiowy Zabłocki na mydle.

Jakie jest Wasze zdanie w tym zakresie?

Zachęcam oczywiście do zrobienia symulacji opartej na innych wartościach – nie wszystkie kredytu oparte są na tak niskiej marży, nie wszyscy brali też kredyt przy franku na poziomie (lipiec 2007) około 2,30 zł. Analiza powstała po to, aby nie słuchać polityków i mediów – i podejść do swojego kredytu na spokojnie – z ołówkiem i kalkulatorem lub …. arkuszem kalkulacyjnym :)

Kredyt hipoteczny dla osób nie będących w związku małżeńskim

Kredyt hipoteczny dla małżeństw, czy singla jest powszechny, jak jednak wynika z badań GUS, coraz więcej młodych osób woli...

Kredyt hipoteczny w Millennium Bank

Kredyt hipoteczny Millennium to oferta skierowana do wszystkich osób, które chcą w końcu zamieszkać “na swoim” i cieszyć się...

Tarcza antykryzysowa

Tarcza Antykryzysowa to rozwiązanie, które ma wspomóc polskie firmy przed negatywnymi konsekwencjami pandemii Covid- 19. Specjalnie dla Was zebraliśmy...