Kontakt z Ekspertem w oddziale

Kontakt z Ekspertem w oddziale  Infolinia

Infolinia

Podejmowanie jakiejkolwiek decyzji o kredycie to poważna sprawa, którą należy dokładnie przemyśleć, aby później nie żałować. Nierozważne podpisanie umowy o „szybką, promocyjną i łatwą zarazem pożyczkę” może prowadzić do utraty dorobku całego życia i rodzinnych dramatów.

Firmy pożyczkowe i banki zachęcają reklamami, w których oferują duże pieniądze za 0 zł. Już to powinno dać do myślenia potencjalnemu kredytobiorcy, który powinien sobie zadać kluczowe w tym momencie pytanie: To na czym oni zarabiają?

I faktycznie nie jest tak, że otrzymamy coś całkowicie za darmo. Pod otoczką dużego ZERA, kryją się ukryte koszty, na które warto zwrócić uwagę decydując się na zaciągnięcie kredytu. W dniu dzisiejszym naszą uwagę przykuła oferta mBanku, która reklamuje się następująco: „Promocyjny kredyt gotówkowyTM. Kredyt ma się rozumieć TM. Zasady są proste jak bułka z masłem”

Zalety kredytu w mBanku

mBank zachęca klientów do zaciągnięcia w nim kredytu, i nie tylko on. Jeżeli więc zdecydujemy się na niego, co otrzymamy?

- w promocji oprocentowanie maleje wraz ze wzrostem kwoty kredytu

- szybko i bez zaświadczeń o dochodach

- umowa napisana zrozumiałym językiem

- za 0 zł możesz wydłużyć okres kredytowania

- za 0 zł zmienisz dzień płatności raty

- na dowolny cel np. wyprawkę szkolną

- okres kredytowania nawet 96 miesięcy i kwota kredytu aż do 180 000 zł brutto

I to są oczywiście jego duże zalety, o których nie sposób nie wspomnieć.

A co z ukrytymi kosztami?

Rzadko kiedy czytamy, to co jest napisane mniejszym drukiem, albo też robimy to pobieżnie. I to może być nasz duży błąd, za którego przyjdzie nam zapłacić. Apele ze strony rządu, czy też innych instytucji, aby do końca czytać warunki umowy niejako przechodzą echem. Rozpoczęta w 2014 roku akcja społeczna „Nie daj się nabrać. Sprawdź, zanim podpiszesz!”, współorganizowana przez siedem instytucji publicznych: Bankowy Fundusz Gwarancyjny, Komisję Nadzoru Finansowego, Ministerstwo Finansów, Ministerstwo Sprawiedliwości, Narodowy Bank Polski, Policję oraz Urząd Ochrony Konkurencji i Konsumentów też została zapomniana.

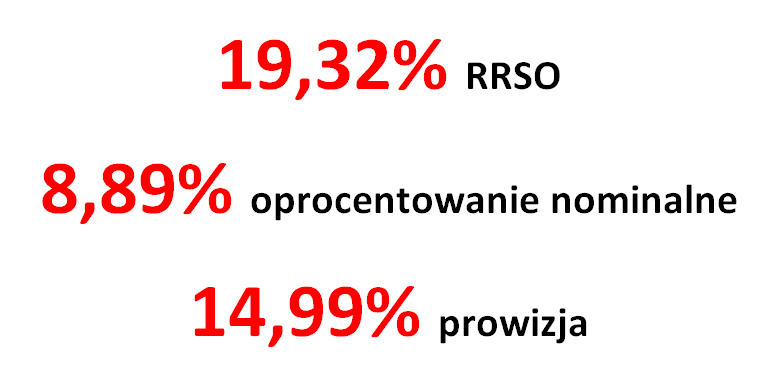

A wracając do mBanku, naszą uwagę przykuła przede wszystkim wysokość marży oraz prowizja jaką sobie pobiera za udzielenie nam pożyczki w ramach promocji: „Im więcej, tym taniej”: Rzeczywista roczna stopa oprocentowania (RRSO) wynosi 19,32%, oprocentowanie nominalne zmienne 8,89% w skali roku, ALE ZA PROWIZJA AŻ, UWAGA – 14,99%.

Jak więc widać, banki zaczynają przesadzać z ukrytymi kosztami oraz innymi opłatami, doprowadzając do tego, że bardziej opłaca się korzystać z limitu w rachunku czy nawet karty kredytowej niż zaciągać kredyt gotówkowy. Pikanterii całej sprawie dodaje fakt, że banki dzwonią do swoich Klientów i pod płaszczykiem promocji “wciskają im” gnioty – bo jak inaczej nazwać kredyt gotówkowy z tak wysoką marżą ???

Ciekawy jestem, gdzie nas to zaprowadzi …

Kredyt hipoteczny dla osób nie będących w związku małżeńskim

Kredyt hipoteczny dla małżeństw, czy singla jest powszechny, jak jednak wynika z badań GUS, coraz więcej młodych osób woli...

Kredyt hipoteczny w Millennium Bank

Kredyt hipoteczny Millennium to oferta skierowana do wszystkich osób, które chcą w końcu zamieszkać “na swoim” i cieszyć się...

Tarcza antykryzysowa

Tarcza Antykryzysowa to rozwiązanie, które ma wspomóc polskie firmy przed negatywnymi konsekwencjami pandemii Covid- 19. Specjalnie dla Was zebraliśmy...